19세기 금융권력은 금과 채권을 직접 소유하고 연결하는 힘에서 나왔다. 오늘날에는 지수와 알고리즘이 수많은 투자자의 자금이 움직일 길을 설계한다. [그래픽=한미일보]

19세기 금융권력은 금과 채권을 직접 소유하고 연결하는 힘에서 나왔다. 오늘날에는 지수와 알고리즘이 수많은 투자자의 자금이 움직일 길을 설계한다. [그래픽=한미일보]

로스차일드에서 지수제국으로… “세계의 돈은 누가 설계하나”

한때 금융권력은 금고의 크기로 측정됐다. 누가 더 많은 금과 채권을 보유했는지, 누가 왕실과 정부에 돈을 빌려줄 수 있는지가 힘의 기준이었다.

19세기 로스차일드 가문은 이 시대를 상징한다. 마이어 암셸 로스차일드의 다섯 아들은 프랑크푸르트를 출발점으로 런던·파리·빈·나폴리에 금융 거점을 세웠고, 서로 다른 국가에 흩어진 가족은행은 정보와 신용, 자금을 연결하며 유럽을 하나의 금융망으로 묶었다.

로스차일드의 힘은 단순히 돈을 많이 가진 데서 나오지 않았다. 어느 정부에 자금을 공급하고, 어떤 채권을 인수하며, 어느 산업에 자본을 연결할지를 결정하는 능력에서 나왔다.

그러나 오늘날 세계의 돈을 움직이는 방식은 달라졌다. 한 가문이나 은행이 자금을 직접 소유해 명령하기보다 수많은 투자자의 돈이 일정한 규칙을 따라 자동으로 움직인다. 그 규칙의 중심에 ‘지수’가 있다.

지수는 시장의 거울이 아니다

사람들은 스탠더드앤드푸어스500지수(S&P 500)나 모건스탠리캐피털인터내셔널지수(MSCI Index)를 시장을 보여주는 온도계처럼 생각한다.

하지만 지수는 존재하는 시장을 그대로 복사한 숫자가 아니다. 어떤 기업을 포함하고 제외할지, 기업별 비중을 얼마나 줄지, 어느 국가를 선진시장·신흥시장·프런티어시장으로 분류할지를 정한 결과물이다. 시가총액뿐 아니라 유동성, 유통주식비율, 거래 가능성, 외국인 접근성 같은 조건이 자본의 입장권을 결정한다.

MSCI는 공식 방법론을 통해 국가와 기업을 분류하고, 스탠더드앤드푸어스 다우존스지수(S&P Dow Jones Indices)는 S&P 500을 미국 대형주 시장의 약 80%를 포괄하는 기준으로 운영한다.

이 순간 지수는 단순한 통계에서 자본의 지도로 변한다.

지수에 편입된 기업은 이를 추종하는 상장지수펀드(ETF)와 패시브펀드의 매수 대상이 되고, 비중이 높아지면 지수연동 자금도 그 비율에 맞춰 움직인다. 반대로 퇴출되거나 비중이 줄어들면 해당 자금은 보유량을 조정한다.

지수회사가 기업의 주식을 직접 사지 않아도 그 회사가 만든 규칙을 따라 세계의 자금이 이동하는 것이다.

뉴욕과 런던이 그리는 자본의 지도

현재 세계 지수산업의 중심에는 뉴욕의 S&P 다우존스지수와 MSCI, 런던을 기반으로 한 FTSE러셀(FTSE Russell) 등이 있다.

2025년 말 기준 MSCI 지수에는 약 21조 달러의 자산이 벤치마크돼 있으며, FTSE러셀도 2026년 약 20조 달러가 자사 지수를 기준으로 삼는다고 밝혔다.

이는 이 기업들이 그 돈을 직접 소유한다는 뜻이 아니다. 그러나 수십조 달러의 자금이 성과를 비교하고 투자 비중을 결정할 때 이들이 만든 분류표와 방법론을 참고한다는 의미다.

오늘날 금융권력의 핵심은 바로 여기에 있다. 과거의 금융가는 자신의 돈을 움직였지만 오늘날의 지수회사는 남의 돈이 움직이는 기준을 만든다.

소유한 자산보다 자신이 만든 규칙을 따르는 자산이 훨씬 클 수 있다. 뉴욕은 지수와 금융상품, 자산운용이 결합하는 중심지이고, 런던은 거래소와 벤치마크, 금융데이터가 연결되는 거점이다. 두 도시는 경쟁하면서도 세계 자본이 움직이는 공통 언어를 함께 생산한다.

지도를 그리는 회사와 돈을 움직이는 회사

여기서 지수회사와 자산운용사를 구분해야 한다. 지수회사가 지도를 그린다면, 자산운용사는 그 지도 위로 돈을 이동시킨다.

블랙록(BlackRock), 뱅가드(Vanguard), 스테이트스트리트(State Street)는 고객의 돈으로 지수추종 펀드와 ETF를 운영한다.

블랙록의 운용자산만 2025년 말 약 14조 달러에 달했다. 이들은 지수를 직접 소유한 통치자라기보다 지수가 만든 규칙을 대규모 자금으로 집행하는 운영자에 가깝다.

그러나 자금의 규모가 커지면 집행도 권력이 된다. 운용사는 수많은 기업의 주요 주주가 되고 고객을 대신해 이사 선임과 경영 안건에 투표한다. 최근 블랙록과 뱅가드는 투자자에게 의결권 행사 선택권을 확대하고 있지만, 거대한 패시브 자금이 기업지배구조에 미치는 영향력 논쟁은 계속되고 있다.

이 구조를 ‘패시브 통치’라고 부를 수 있다.

투자자는 시장 전체를 수동적으로 산다고 생각하지만, 그 전에 누군가는 시장의 범위를 정하고 기업을 분류했으며 비중을 계산했다. 투자자의 선택은 수동적일 수 있어도 그 선택지가 만들어지는 과정은 결코 수동적이지 않다.

소유의 시대에서 설계의 시대로

로스차일드 시대의 권력은 눈에 보였다. 은행가는 정부와 협상하고 채권을 인수하며 자금을 직접 공급했다. 반면 지수제국의 권력은 지수 편입 기준, 국가 분류, 산업 분류, 리밸런싱 일정 같은 기술적 문서 속에 숨어 있다.

지수회사는 기업에 직접 명령하지 않는다. 다만 자본이 기업을 평가하고 접근하는 조건을 설계한다.

그렇다고 지수회사들이 비밀리에 세계를 지배한다는 뜻은 아니다. 방법론과 변경안은 상당 부분 공개되고 시장 의견도 수렴한다.

그러나 규칙이 공개돼 있다는 사실과 그 규칙을 누가 만들 수 있는지는 다른 문제다. 공개된 사적 규칙이 수조 달러의 자금 흐름을 좌우할 때 그것은 단순한 계산법을 넘어 시장의 제도가 된다.

과거 금융권력의 질문은 “누가 돈을 소유하는가”였다. 오늘날의 질문은 달라졌다. “누가 돈이 움직일 수 있는 길을 설계하는가.”

로스차일드는 자본을 직접 소유하고 연결한 시대의 상징이었다. 지수제국은 소유자가 수없이 분산된 돈을 하나의 규칙으로 움직이는 시대의 상징이다.

권력은 사라진 것이 아니다. 금고에서 방법론으로, 은행가의 명령에서 지수와 알고리즘의 설계로 모습을 바꿨다.

그러나 질문은 아직 끝나지 않았다.

지수회사도 아무것도 없는 곳에서 규칙을 만들지는 않는다. 어떤 가치를 위험으로 볼 것인지, 어떤 기업을 우량기업으로 인정할 것인지, 환경과 사회적 책임을 어떻게 투자 기준으로 바꿀 것인지에 관한 더 큰 규범이 지수 뒤에 존재한다. 다음 ②호에서는 그 속살로 들어간다.

유엔의 지속가능성 규범은 어떻게 환경·사회·지배구조(ESG)라는 금융 언어로 바뀌었는가. 코피 아난은 왜 글로벌 금융기관들을 유엔의 무대로 불러들였으며, 규칙의 적용 대상이던 금융기관들은 어떻게 세계 규칙의 공동 설계자가 됐는가.

※이 기사는 “주간 한미일보 18호”에 게재된 내용입니다.

[특별기획: 조우석] ②대통령병 환자 홍석현, 탐욕의 30년을 아세요?

[특별기획: 조우석] ②대통령병 환자 홍석현, 탐욕의 30년을 아세요?

美 "미군 2명 전사·1명 실종"…이란 직접 공격에 첫 사망

美 "미군 2명 전사·1명 실종"…이란 직접 공격에 첫 사망

김정은, 왕후닝 접견…"북중조약 입각한 관계발전방침 확고부동"<연합뉴스>

김정은, 왕후닝 접견…"북중조약 입각한 관계발전방침 확고부동"<연합뉴스>

아들 특혜채용 전 선관위 사무총장 김세현 징역 2년… "공정 원칙 훼손"

아들 특혜채용 전 선관위 사무총장 김세현 징역 2년… "공정 원칙 훼손"

[초점] 한은, 외생위험 커졌는데 금리 올렸다… “정치인가 정책인가”

[초점] 한은, 외생위험 커졌는데 금리 올렸다… “정치인가 정책인가”

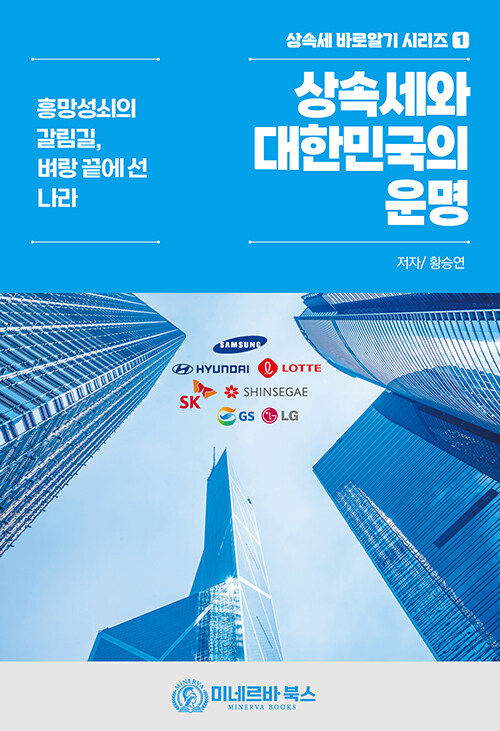

[신간] 5표를 얻기 위해 1표를 버린 결과는?… 황승연 ‘상속세와 대한민국의 운명’

[신간] 5표를 얻기 위해 1표를 버린 결과는?… 황승연 ‘상속세와 대한민국의 운명’

[포토] 열대야 "너무 덥다"… 강변으로 바닷가로

[포토] 열대야 "너무 덥다"… 강변으로 바닷가로

[영상] 美 건국 250주년 에어쇼... 뉴욕 하늘 가로지른 ‘창공의 예술’

[영상] 美 건국 250주년 에어쇼... 뉴욕 하늘 가로지른 ‘창공의 예술’

[김성민 칼럼] 유리한 결과만 골라 실은 5·18진상규명위 보고서

[김성민 칼럼] 유리한 결과만 골라 실은 5·18진상규명위 보고서

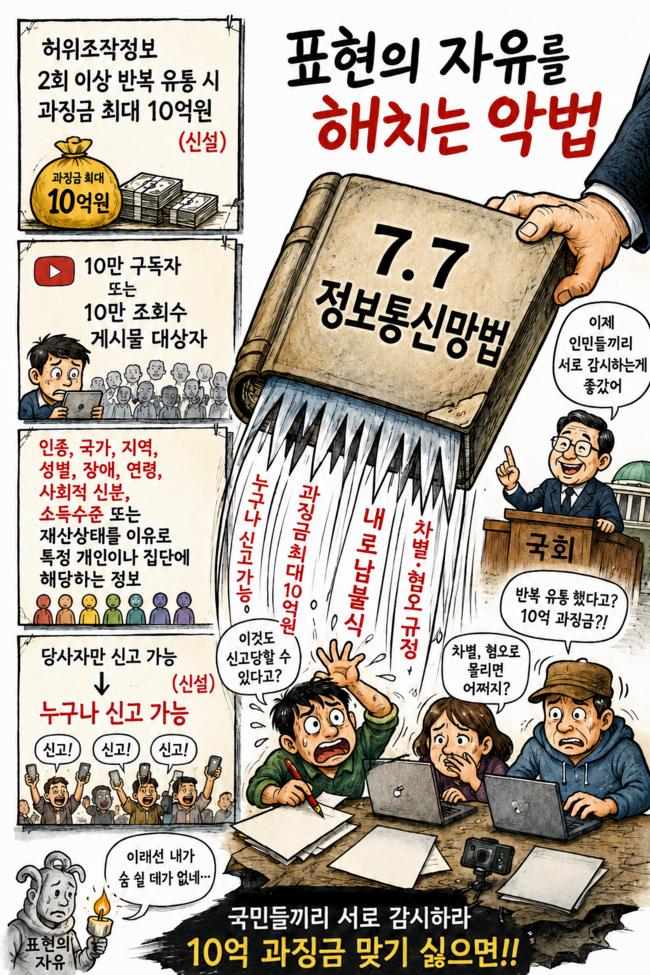

[시사만화] 표현의 자유를 해치는 악법

[시사만화] 표현의 자유를 해치는 악법

목록

목록