뉴욕이 낙관의 속도를 먼저 가격에 반영할 때, 서울은 환율과 외국인 수급의 복원 여부를 한 번 더 확인했다. 이번 반등은 안심이라기보다 조건부 정상화를 향한 복원에 가까웠다.뉴욕의 질문은 비교적 단순했다. 전쟁 우려가 줄고 유가가 급락하면 위험자산을 더 사도 되느냐는 질문이었다.

뉴욕이 낙관의 속도를 먼저 가격에 반영할 때, 서울은 환율과 외국인 수급의 복원 여부를 한 번 더 확인했다. 이번 반등은 안심이라기보다 조건부 정상화를 향한 복원에 가까웠다.뉴욕의 질문은 비교적 단순했다. 전쟁 우려가 줄고 유가가 급락하면 위험자산을 더 사도 되느냐는 질문이었다.

그래서 17일 미국 시장은 S&P500과 나스닥이 다시 최고치를 썼고, 주간 기준으로도 강한 상승률을 기록했다.

그러나 서울의 질문은 하나가 더 있었다. 그렇게 좋아진 외부 환경이 한국의 원화 약세와 외국인 수급 불안을 실제로 얼마나 덜어줄 수 있느냐는 질문이다.

한국 시장은 늘 미국보다 늦어서가 아니라, 하나의 질문을 더 묻기 때문에 더 신중하게 움직인다.

이 질문이 중요한 이유는 한국 시장의 복원이 아직 완전한 정상화는 아니기 때문이다.

로이터에 따르면 한국 시장은 3월 대규모 외국인 자금 이탈을 겪은 뒤 4월 들어 42억 달러 유입으로 돌아섰고, 코스피는 연초 대비 44.5% 상승했다.

그러나 동시에 한국 시장은 약한 원화와 높은 에너지 수입 의존도라는 구조적 취약성을 안고 있다. 좋은 뉴스만으로는 오래 가기 어렵고, 그 뉴스가 환율과 비용 부담까지 함께 진정시켜야 비로소 추세가 된다.

그래서 이번 주 서울 시장은 반도체를 다시 사면서도 끝까지 조심스러웠다.

외국인은 4월 들어 대형 반도체주를 중심으로 돌아왔고, 16일 코스피는 6200선을 회복했다. 그런데 하루 뒤인 17일에는 외국인 순매도가 2조 원대로 커지며 다시 지수를 눌렀다.

돈은 돌아왔지만, 아직 머무는 법을 완전히 배운 것은 아니라는 뜻이다. 이번 반등이 강했지만 편안하지 않았던 이유도 여기에 있다.

여기에 신용융자와 공매도, 대차잔고까지 함께 기록적 수준으로 올라섰다는 점은 이번 상승이 얼마나 예민한 균형 위에 서 있는지를 보여준다. 더 갈 수 있다고 보는 돈과 단기 조정을 노리는 돈이 함께 커졌다는 뜻이다.

시장이 강세를 되찾았다는 신호와 변동성이 더 커질 수 있다는 경고가 동시에 서 있는 셈이다. 오르고 있지만 아직 안심의 시장은 아니다.

결국 이번 주 머니 인사이트의 결론은 분명하다.

서울은 이번 주 평화를 산 것이 아니라, 평화가 만들어낼 수 있는 조건부 정상화를 샀다. 반도체는 다시 중심으로 복귀했고 외국인도 일부 돌아왔지만, 환율과 에너지 부담, 짧은 차익실현의 성격은 여전히 남아 있다.

그래서 이번 반등을 “안심”이라고 부르기보다 “복원”이라고 부르는 것이 더 정확하다. 서울은 뉴욕보다 느린 시장이 아니라, 하나의 질문을 더 묻는 시장이었다.

다음 주 체크포인트는 세 가지다.

첫째, 서울이 여전히 뉴욕보다 한 질문 더 깊게 들어가는지 봐야 한다. 미국 강세가 이어지는데 한국이 주춤한다면 그 차이는 결국 환율과 외국인 자금의 체류 시간에서 나올 가능성이 크다.

둘째, 외국인 자금이 단기 트레이딩인지, 다시 한국 비중을 늘리는 흐름인지 구분해야 한다.

셋째, 이번 반등의 이름을 ‘안도’에서 ‘정상화’로 바꿀 수 있는지가 핵심이다. 다음 주는 바로 그 경계선이 될 가능성이 크다.

※ 이 기사는 투자 권유가 아니라 시장 흐름에 대한 기사형 해설입니다. 실제 주가와 자금 흐름은 환율, 유가, 지정학 변수, 기업 실적, 정책 변화에 따라 달라질 수 있습니다.

[특별기획: 조우석] ②대통령병 환자 홍석현, 탐욕의 30년을 아세요?

[특별기획: 조우석] ②대통령병 환자 홍석현, 탐욕의 30년을 아세요?

美 "미군 2명 전사·1명 실종"…이란 직접 공격에 첫 사망

美 "미군 2명 전사·1명 실종"…이란 직접 공격에 첫 사망

김정은, 왕후닝 접견…"북중조약 입각한 관계발전방침 확고부동"<연합뉴스>

김정은, 왕후닝 접견…"북중조약 입각한 관계발전방침 확고부동"<연합뉴스>

[부고] 김소선 화백 별세... 이규석 아시아태권도연맹(ATU) 전 회장 배우자상

[부고] 김소선 화백 별세... 이규석 아시아태권도연맹(ATU) 전 회장 배우자상

[한미 데이터 랩] 7월 3주차(13~17일) Money Insight(머니 인사이트)

[한미 데이터 랩] 7월 3주차(13~17일) Money Insight(머니 인사이트)

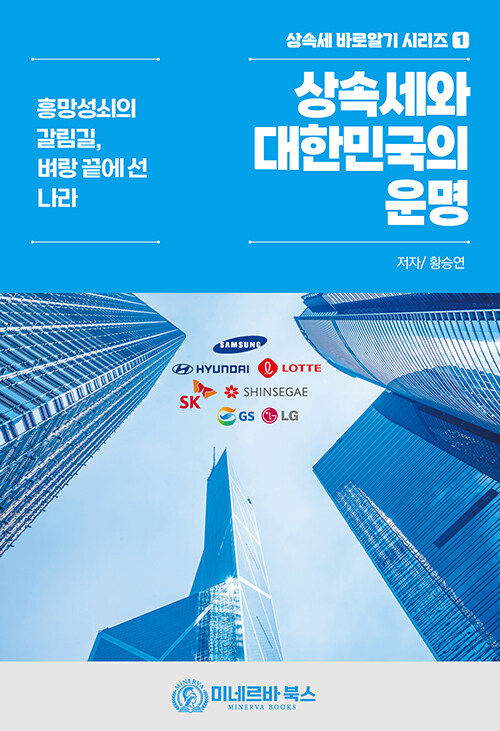

[신간] 5표를 얻기 위해 1표를 버린 결과는?… 황승연 ‘상속세와 대한민국의 운명’

[신간] 5표를 얻기 위해 1표를 버린 결과는?… 황승연 ‘상속세와 대한민국의 운명’

[포토] 열대야 "너무 덥다"… 강변으로 바닷가로

[포토] 열대야 "너무 덥다"… 강변으로 바닷가로

[영상] 美 건국 250주년 에어쇼... 뉴욕 하늘 가로지른 ‘창공의 예술’

[영상] 美 건국 250주년 에어쇼... 뉴욕 하늘 가로지른 ‘창공의 예술’

[정재학의 전라도에서] ‘스승’이 사라진 사회

[정재학의 전라도에서] ‘스승’이 사라진 사회

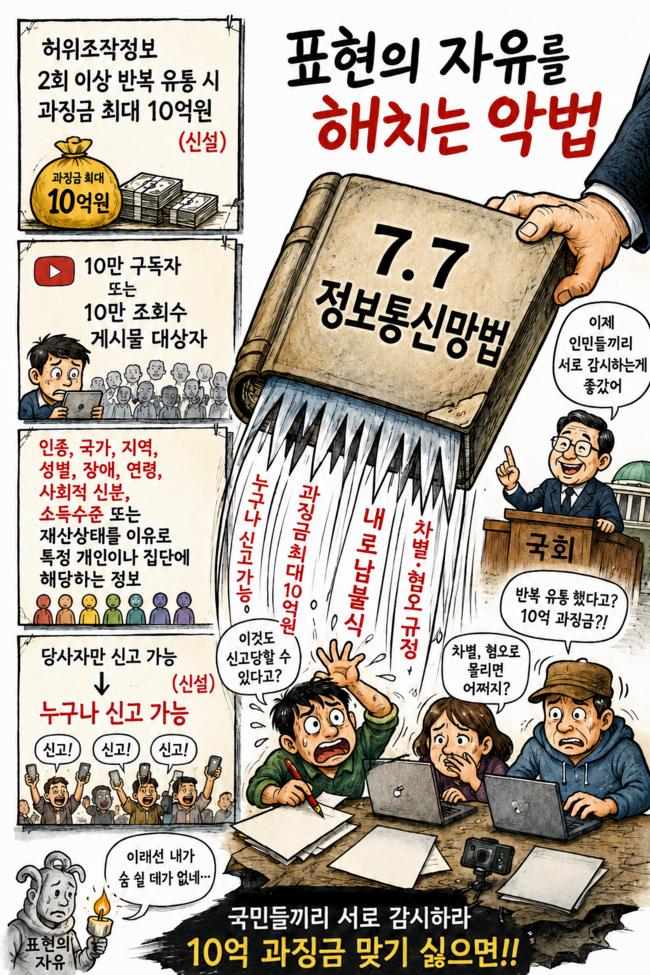

[시사만화] 표현의 자유를 해치는 악법

[시사만화] 표현의 자유를 해치는 악법

목록

목록