한국 지도를 중심으로 외국인 매도 흐름과 개인·ETF성 매수 흐름이 맞부딪히고 있다. 이번 주 한국 증시는 반도체 쏠림과 신용 과열 속에서 외국인이 팔고 개인이 받아내는 수급 충돌 장세를 보였다. [사진=한미일보 그래픽]

한국 지도를 중심으로 외국인 매도 흐름과 개인·ETF성 매수 흐름이 맞부딪히고 있다. 이번 주 한국 증시는 반도체 쏠림과 신용 과열 속에서 외국인이 팔고 개인이 받아내는 수급 충돌 장세를 보였다. [사진=한미일보 그래픽]

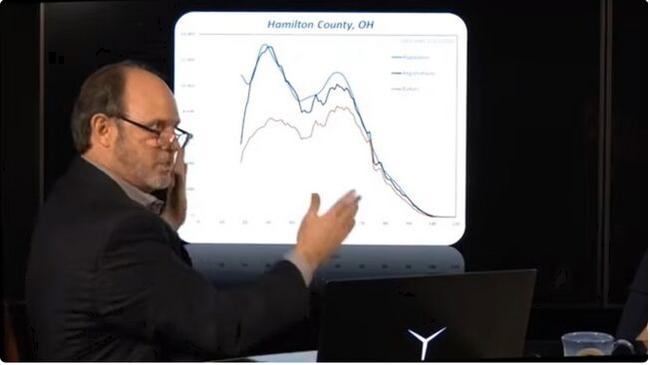

6월 4주차 자금 순환의 핵심은 한국 증시였다. 글로벌 증시 전체가 흔들린 것도 맞지만, 한국 관련 자산의 변동성은 훨씬 더 컸다. 한국 ETF인 EWY는 24일 12.25% 급락한 뒤 25일 2.63%, 26일 3.92% 반등했다. 코스피200 야간선물도 24일 1327.3까지 밀렸다가 25일 1459로 5.58% 급등했다. 하루는 패닉셀, 다음 날은 기술적 반등이었다.

지난주 체크포인트는 한국 베타의 성격이었다. 외국 자금이 한국을 사는 것인지, 아니면 한국 시장 안에 있는 반도체 노출을 사는 것인지가 핵심이었다.

이번 주 그 답은 더 뚜렷해졌다. 외국인은 한국을 무차별적으로 산 것이 아니었다. 반도체 쏠림이 커진 만큼, 반도체 차익실현이 나오자 한국 전체를 함께 덜어냈다.

이번 주 자금 순환의 이름은 ‘외국인 매도와 개인 매수의 충돌’이다.

외국인은 팔았고, 개인은 받았다. 기관은 아직 확실한 주도권을 회복하지 못했다.

이 급등락은 한국 기업의 펀더멘털이 하루 만에 무너졌다가 회복됐다는 뜻이 아니다. 핵심은 수급이었다. 코스피 시가총액의 절반 이상을 차지하는 삼성전자와 SK하이닉스에 매물이 집중되자 지수 전체가 크게 흔들렸다. 외국인은 현물 시장에서 대규모 순매도를 이어갔고, 개인과 금융투자를 중심으로 한 ETF성 자금이 이를 받아냈다.

개인의 저가 매수는 이번 주 한국 증시의 가장 뚜렷한 특징이었다.

외국인이 던지면 개인이 받는 구도가 반복됐다. 그러나 이 매수의 성격은 따져봐야 한다. 현금성 장기 자금이라면 시장의 하방을 받치는 힘이 된다.

반대로 신용융자와 레버리지 자금이 섞이면 변동성을 키우는 연료가 된다. 신용융자잔고가 38조원대까지 불어난 상황에서 하락은 반대매매 우려를 부르고, 반등은 다시 레버리지 매수를 자극한다. 그래서 이번 주 한국 증시는 하락폭도 컸고, 반등폭도 컸다.

외국인의 매도 역시 단순한 한국 비관론으로만 해석하기는 어렵다. 올해 한국 증시 상승으로 글로벌 포트폴리오 안에서 한국 비중이 커진 만큼, 일부 차익실현과 비중 조절이 나타난 측면이 있다.

그러나 원화 약세가 이어지고, 반도체 투톱에 대한 수급 쏠림이 해소되지 않는다면 외국인 매도는 단기 부담으로 남을 수밖에 없다.

여기에 국민연금 리밸런싱 변수가 더해졌다.

유예기간 종료 이후 국내 주식 매도 가능성이 시장 부담으로 거론되고 있다. 그러나 국민연금 매도는 시장을 떠난다는 신호라기보다 비중 조절의 성격이 강하다.

연금은 주가가 오르면 비중이 초과돼 덜어내고, 주가가 빠지면 비중이 낮아져 다시 담는 구조를 갖고 있다. 과거 급락장에서 국민연금이 시장의 바닥을 받친 이유도 이 구조에 있다.

다만 단기 수급은 별개의 문제다.

외국인 매도가 이어지는 상황에서 연기금 매도 우려까지 겹치면 지수 상단은 눌릴 수 있다. 반대로 개인 자금이 계속 유입되고, 마이크론 실적 효과가 국내 반도체 실적 기대감으로 확산되면 조정은 매수 대기 자금의 진입 기회가 될 수 있다.

이번 주 질문은 이것이다.

“한국 증시 급등락은 반도체 재평가인가, 수급 과열의 후폭풍인가.”

답은 둘 다다. SK하이닉스를 중심으로 한 반도체 재평가는 분명히 존재한다. 그러나 그 재평가가 너무 빠르게, 너무 좁은 종목에 집중되면서 수급 과열이 생겼다. 이번 주 한국 증시의 급락과 반등은 이 두 힘이 동시에 작동한 결과였다.

한 문장 결론은 이렇다. “한국 증시는 돈이 빠져서 무너진 것이 아니라, 돈의 방향이 너무 한쪽으로 쏠려 흔들렸다.”

다음 주 체크포인트는 네 갈래다.

첫째, 외국인 현물 순매도가 둔화되는지 확인해야 한다.

둘째, 개인 매수가 신용융자 확대를 동반하는지, 현금성 저가 매수로 전환되는지 봐야 한다.

셋째, 국민연금 리밸런싱 우려가 실제 매물 압력으로 확인되는지가 중요하다.

넷째, EWY와 달러·원 환율의 동반 흐름을 통해 해외 투자자의 한국 위험 선호를 점검해야 한다.

※ 본 자료는 시장 흐름을 정리한 참고용 분석이며, 특정 금융상품의 매수·매도 추천이 아닙니다.

[ALO지식발전소] 기록 없으면 법적 불리… “선거관리 실패가 남긴 검증 기록”

[ALO지식발전소] 기록 없으면 법적 불리… “선거관리 실패가 남긴 검증 기록”

워싱턴 “좌파 이재명 정부의 플랫폼 규제, 한미동맹 해치고 중국기업 돕는 일”

워싱턴 “좌파 이재명 정부의 플랫폼 규제, 한미동맹 해치고 중국기업 돕는 일”

[분석] 모스 탄 前대사가 던진 화두… “미국의 한국 파트너 정당 선택 기준은 ‘복음주의적 가치’”

[분석] 모스 탄 前대사가 던진 화두… “미국의 한국 파트너 정당 선택 기준은 ‘복음주의적 가치’”

[포토] 올공 찾은 숨겨진 ‘부정선거 투사’ 지만원 박사

[포토] 올공 찾은 숨겨진 ‘부정선거 투사’ 지만원 박사

[한미 데이터 랩] 6월 4주차(22~26일) Money Insight(머니 인사이트)

[한미 데이터 랩] 6월 4주차(22~26일) Money Insight(머니 인사이트)

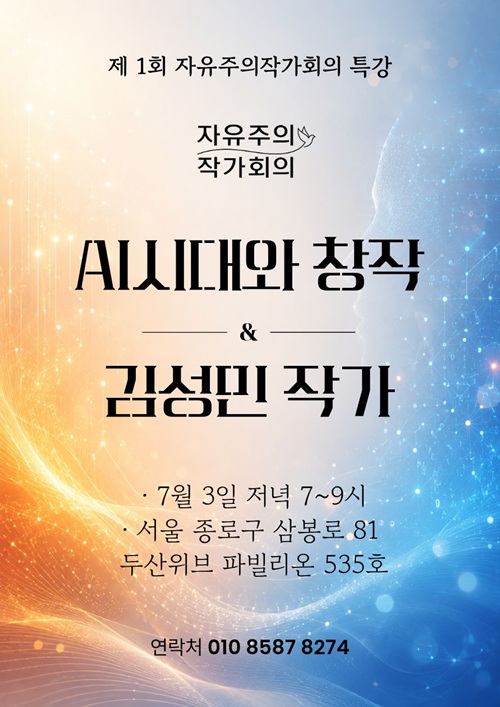

자유주의작가회의 제1회 특별강연 ‘AI 시대와 창작’ 7월3일 개최

자유주의작가회의 제1회 특별강연 ‘AI 시대와 창작’ 7월3일 개최

[포토] 자유와혁신당 지도부 현충원 참배

[포토] 자유와혁신당 지도부 현충원 참배

[영상] 하늘에서 본 ‘잠실 민주화 운동’ 현장

[영상] 하늘에서 본 ‘잠실 민주화 운동’ 현장

[박필규 칼럼] 군을 정치적 도구로 사용하는 ‘문민통제’ 이대로 좋은가

[박필규 칼럼] 군을 정치적 도구로 사용하는 ‘문민통제’ 이대로 좋은가

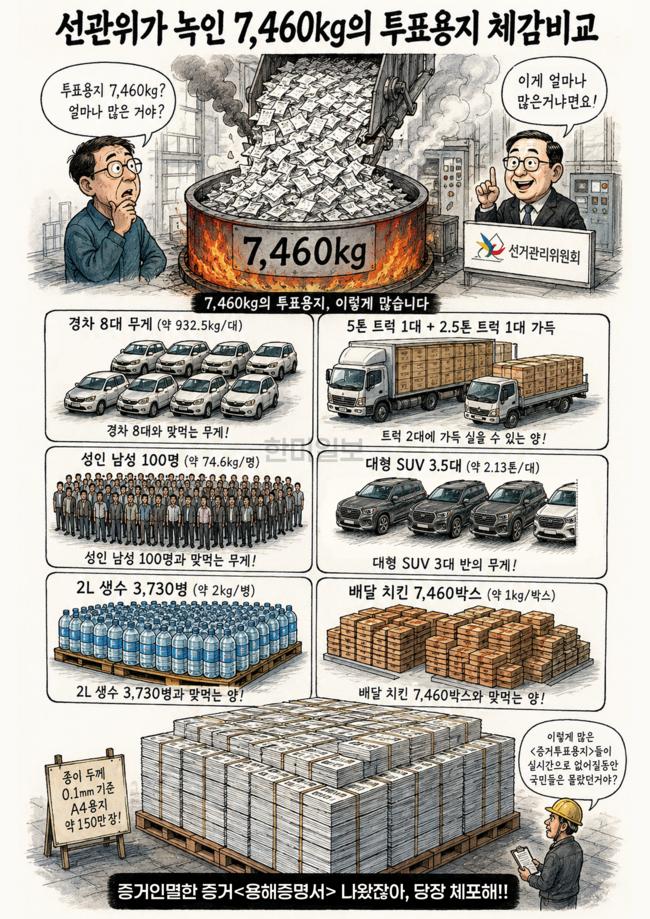

[시사만화] 선관위가 녹인 7,460kg의 투표용지 체감비교

[시사만화] 선관위가 녹인 7,460kg의 투표용지 체감비교

목록

목록